O Labirinto Fiscal das Oficinas: Como as Associações de Proteção Veicular Podem Evitar Multas nas Retenções na Fonte

- há 1 dia

- 5 min de leitura

No dia a dia de uma Associação de Proteção Veicular (APV) ou de sua administradora, poucas rotinas são tão intensas quanto a gestão do fluxo de sinistros. Quando um veículo é consertado, a atenção costuma se voltar para a qualidade do reparo e o prazo de entrega. No entanto, por trás de cada carro que sai da rampa, existe um fluxo invisível de documentos que representa um verdadeiro campo minado para o departamento fiscal: as retenções tributárias na fonte.

Administrar os pagamentos de centenas de oficinas mecânicas credenciadas pelo país exige precisão milimétrica. Um único erro no cálculo de retenção do Imposto de Renda Retido na Fonte (IRRF) ou das Contribuições Sociais (CSLL, PIS e COFINS) pode acender o alerta vermelho da Receita Federal.

Com as recentes mudanças na consolidação de obrigações fiscais e o fim definitivo da DIRF (Declaração do Imposto sobre a Renda Retido na Fonte), o cerco digital se fechou. O eProteção preparou este guia completo para ajudar diretores, presidentes e equipes contábeis a decifrarem esse labirinto e protegerem a saúde financeira das suas entidades.

O Desafio Prático: Separar Peças de Serviços

O primeiro grande desafio do departamento fiscal começa no momento em que a nota fiscal do sinistro chega para faturamento. Em quase 100% dos reparos automotivos, o faturamento é misto: envolve o fornecimento de autopeças e a prestação de serviços (mão de obra).

Esta divisão é fundamental, pois os tributos federais retidos na fonte incidem única e exclusivamente sobre o valor dos serviços, e nunca sobre o valor das peças aplicadas.

Peças/Partes: Sujeitas ao ICMS (âmbito estadual). Não sofrem retenção na fonte de tributos federais pelas associações.

Serviços (Mão de Obra): Sujeitos ao ISS (âmbito municipal) e potencialmente às retenções federais na fonte (IRRF, PIS, COFINS e CSLL).

Se a equipe de faturamento da associação aplicar a alíquota de retenção sobre o valor total bruto da nota (incluindo as peças), gerará um pagamento indevido de tributo e uma inconsistência fiscal imediata na escrituração.

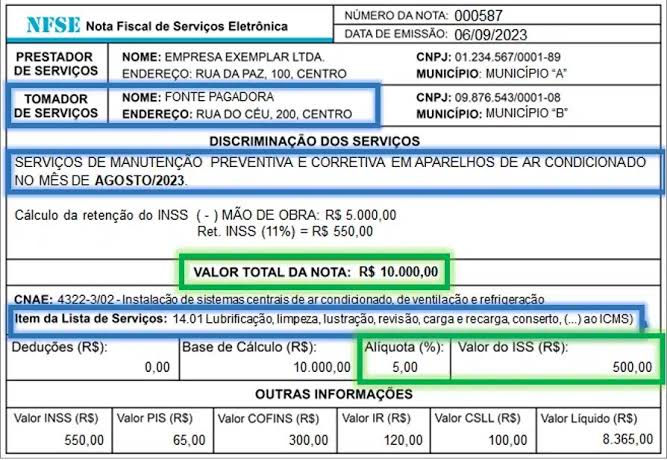

No exemplo real de uma Nota Fiscal de Serviços Eletrônica (NFS-e) abaixo, é possível notar como os dados de prestação de serviços devem ser cuidadosamente isolados para fins de cálculo de retenção:

Na imagem acima, observe que os campos de retenção de impostos (PIS, COFINS, IR, CSLL e INSS) ficam localizados no rodapé da nota. O departamento fiscal do tomador de serviço (neste caso, a associação ou administradora) deve conferir se o prestador destacou os valores corretamente e efetuar o desconto de forma exata no momento de liquidar o pagamento ao parceiro.

As Alíquotas e as Armadilhas da Legislação (O "Depende" da Manutenção)

Quando o assunto é manutenção e reparação de veículos, a legislação tributária brasileira possui nuances sutis que costumam derrubar até mesmo profissionais experientes.

1. As Contribuições Sociais (CSRF): PIS, COFINS e CSLL (4,65%)

A retenção das contribuições sociais na fonte está prevista no artigo 30 da Lei nº 10.833/2003. A alíquota total é de 4,65%, distribuída da seguinte forma:

PIS: 0,65%

COFINS: 3,00%

CSLL: 1,00%

A Armadilha do Conserto Isolado:A Receita Federal, por meio da Solução de Consulta Cosit nº 99083/2016, definiu um divisor de águas crucial. Estão sujeitos à retenção de 4,65% os serviços de manutenção preventiva e revisões periódicas programadas. No entanto, os consertos isolados de bens defeituosos (que é o caso típico de sinistros de colisão atendidos pelas associações) são classificados como reparação pontual e, por regra, estão dispensados dessa retenção na fonte se caracterizarem mero conserto emergencial.

2. O Imposto de Renda Retido na Fonte (IRRF)

A regra geral de retenção de IRRF para serviços profissionais de natureza técnica ou de manutenção preventiva prestados por pessoas jurídicas estipula alíquotas de 1,0% ou 1,5%.

Novamente, o caráter do serviço prestado determina a obrigatoriedade. Se a oficina realiza uma manutenção contratual recorrente para a associação, retém-se 1,0%. Se for um reparo emergencial e avulso de colisão, a retenção pode não ser devida, dependendo da interpretação do caráter do serviço.

3. A Isenção do Simples Nacional

Esta é a regra de ouro que poupa muito retrabalho: não há retenção de CSRF (4,65%) nem de IRRF se a oficina mecânica prestadora for optante pelo Simples Nacional. Como boa parte das oficinas de bairro e funilarias de médio porte pertencem a esse regime simplificado, o departamento fiscal da associação deve consultar o CNPJ do parceiro no portal do Simples Nacional antes de rodar qualquer pagamento.

O Novo Labirinto: EFD-Reinf e a Extinção da DIRF

A partir do ano-calendário de 2024 (com efeitos consolidados), a Receita Federal extinguiu a DIRF. Toda a prestação de contas sobre retenções na fonte de Imposto de Renda e Contribuições Sociais foi migrada de forma definitiva para a EFD-Reinf (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais), integrando o ecossistema do SPED.

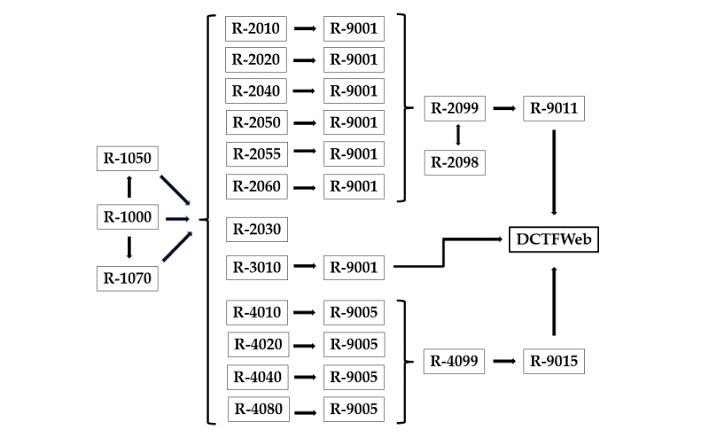

Para as associações de proteção veicular, isso significa que cada pagamento a oficinas mecânicas do tipo Pessoa Jurídica (PJ) que sofra retenção tributária deve ser declarado mensalmente dentro dos eventos da Série R-4000.

O fluxo de informações funciona conforme demonstrado abaixo:

O coração dessa operação está no Evento R-4020 (Pagamentos/Créditos a Beneficiário Pessoa Jurídica). É neste evento que a administradora da associação informa ao fisco o CNPJ da oficina, o valor bruto do serviço e os valores retidos de IRRF e CSRF.

Essas informações são transmitidas digitalmente até o dia 15 do mês subsequente. Em seguida, a EFD-Reinf alimenta automaticamente a DCTFWeb, gerando o DARF unificado para que a associação recolha os impostos devidos.

Alerta de Risco:Qualquer inconsistência entre o valor retido na nota fiscal, o valor transmitido no evento R-4020 da EFD-Reinf e o valor efetivamente pago no DARF gera inconsistência imediata no sistema da Receita Federal. O resultado? Bloqueio de Certidão Negativa de Débitos (CND), multas pesadas que começam em R$ 500,00 por declaração incorreta ou em atraso, e até mesmo riscos de autuação fiscal por apropriação indébita (reter o imposto do prestador e não repassar ao governo).

Recomendações Práticas para Blindar o Setor Fiscal das APVs

Para não se perder no labirinto das retenções, as diretorias e gestores do mercado de proteção veicular devem adotar medidas de conformidade severas:

Automatize a Consulta de Regime Tributário: Integre o ERP da associação a APIs que consultem automaticamente a situação cadastral e a opção pelo Simples Nacional da oficina credenciada antes da emissão da autorização de faturamento (AF).

Eduque as Oficinas Parceiras: Muitas oficinas de pequeno porte emitem notas fiscais de forma equivocada. Crie um manual rápido de faturamento para os prestadores credenciados, explicando a correta separação de "peças" e "serviços", além da menção obrigatória do enquadramento tributário no corpo da nota.

Audite os Códigos de Serviço: Verifique se os serviços estão sendo faturados com o código municipal correto (geralmente sob o subitem 14.01 – Serviços de manutenção, conserto e conservação de veículos). Códigos incorretos distorcem as alíquotas de ISS e podem gerar bitributação ou retenções indevidas.

Investir em processos internos bem alinhados e no treinamento contínuo da equipe fiscal não é apenas uma questão de conformidade, mas de blindagem patrimonial para as associações de proteção veicular.

Fontes de Consulta:

Receita Federal do Brasil (RFB) – Instrução Normativa nº 2.043/2021 (Regulamentação da EFD-Reinf).

Legislação Federal – Lei nº 10.833/2003, Artigo 30 (Retenções na Fonte de PIS, COFINS e CSLL).

Regulamento do Imposto de Renda (RIR) – Decreto nº 9.580/2018 (Regras de IRRF sobre Serviços Profissionais).

Soluções de Consulta Cosit – SC Cosit nº 99083/2016 (Retenções sobre serviços de manutenção preventiva versus corretiva de veículos).

Comentários